近日,港交所官網清晰了微脈更新后的上市懇求材料,這家頭頂“AI+全病程料理第一股”光環的醫療科技企業,在初度遞表10個月后,快速重啟了港股IPO的沖刺進度。

二次闖關的微脈,給老本阛阓講了一個更性感的故事:營收規模抓續增長,自研CareAI平臺結束醫療勞動惡果的指數級提拔,在病院互助方式的全病程料理賽說念拿下宇宙第一的阛阓份額……

打開微脈厚厚的招股書,光鮮敘事的背后,是難以遮蔽的財務實踐:虧蝕幅度近乎翻倍、欠債率抓續高企,關節是,一份對賭公約可能讓這家燒了十余年老本的企業,直面資金鏈斷裂的終極風險。

一直不得益

環球體育官網登錄入口微脈最為東說念主詬病的,是它的盈利能力。

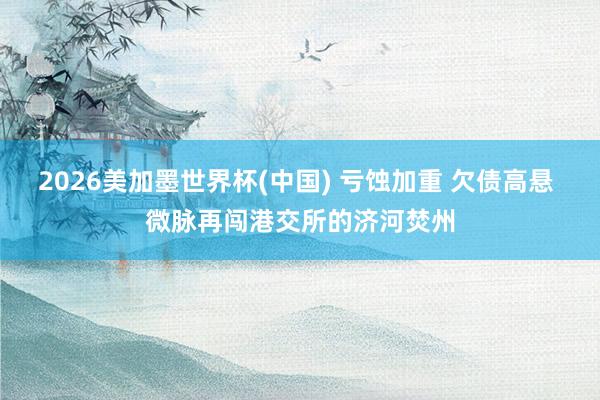

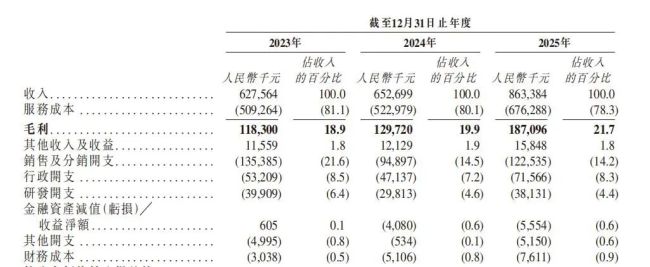

從招股書清晰的財務數據來看,微脈2023年至2025年永訣結束營業收入6.28億元、6.53億元和8.63億元。

其中,2025年的營收同比增速達到32.2%,創下近3年來的最高增速,展現出了較強的增長韌性。

全病程料理勞動,醫療健康家具銷售、保障經紀勞動等板塊,也齊結束了不同程度的增長,全體營收的增長邏輯,看似十分順暢。

但一個精通的對比是,2023年到2025年,微脈的營收規模累計增長了37.4%,但同時的凈虧蝕規模,卻近乎翻倍,完好演繹了“增收不增利”的行業逆境。

2023年至2025年,微脈永訣完耿介虧蝕1.50億元、1.93億元和2.90億元,虧蝕規模逐年攀升,3年累計凈虧蝕高達6.33億元。

更值得護理的是,微脈在招股書中明確請示,預測2026年公司仍然無法結束報表盈利,這意味著投資者的投資呈文周期,還將無盡期拉長。

比賬面虧蝕更具骨子性的壓力,來自微脈抓續惡化的現款流狀態。

招股書清晰,2023年至2025年,微脈意象打算活動產生的現款流凈額,永訣為-8322.3萬元、-3946.5萬元和-3335.5萬元,鄰接3年抓續為負。這意味著,公司自主造血能力基本處于缺失狀態。

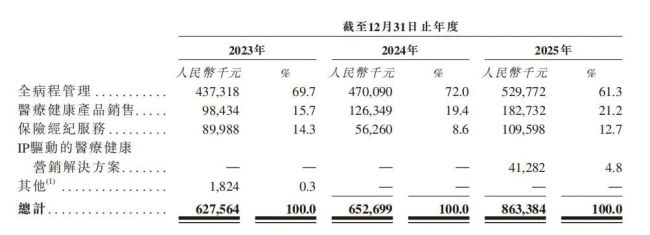

而最讓老本阛阓驚心動魄的,是微脈一經瀕臨極限的財富欠債結構。

截止2025年末,微脈的財富總數僅為6.53億元,而欠債總數卻高達29.01億元,欠債凈額為-22.48億元,一經處于嚴重的資不抵債狀態。

此外,微脈現款及現款等價物約1.6億元,而計息銀行借款總數高達1.69億元。現款和銀行借款之間一經有了數百萬元缺口。

2023年至2025年,微脈的財富欠債率永訣高達865.71%、737.62%和444.45%,雖然逐年有所下落,但依然遠超平淡企業的欠債水平,在整個港股醫療科技板塊,齊屬于頂點水平。

而這種抓續的虧蝕和欠債壓力,是微脈的重財富運營方式使然。

看起來很好意思

微脈走出了一條不同于行業共鳴的路:消釋純線上的流量營業,選拔與公立病院進行深度綁定,首創了“病院互助方式”的全病程料理勞動。

膚淺來說,微脈不是給病院賣一套軟件系統,而是徑直在互助的公立病院內斥地專屬的實體全病程料理中心,為客戶提供全周期勞動。

當今,微脈已與宇宙188家病院豎立了深度互助聯系,其中不乏多量三甲病院,累計為高出54萬名患者提供了全病程料理勞動,平臺注冊醫護東說念主員高出7.5萬名。

這種“把團隊搬進病院”的重運營派遣,讓微脈在荒謬踱步的全病程料理阛阓蹚出了一條互異化的賽說念。

字據弗若斯特沙利文數據,按2024年收入計較,微脈在中國整個全病程料理大阛阓中,以0.71%的阛阓份額位列宇宙第三;而在其深耕的“病院互助方式”這一細分賽說念中,微脈以5.2%的收入占比位居行業第一。

這個“行業第一”的頭銜,是微脈講給老本阛阓最中樞的故事之一。但仔細拆解下來,其含金量,卻只怕經得住阛阓的研討。

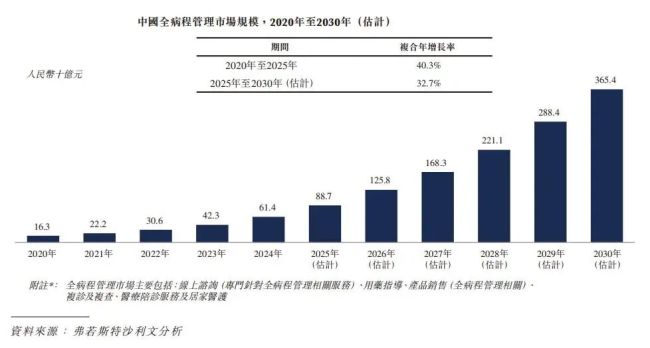

微脈所信守的賽說念,自己就是一個天花板極低的窄門。字據弗若斯特沙利文的數據,2024年中國全病程料理阛阓的全體規模僅為614億元,在宇宙超1.5萬億元的醫療健康大阛阓中,占比不及4%。

而微脈的“病院互助方式”,更是小眾分支,阛阓面貌荒謬踱步。即即是名依次一的微脈,市占率也僅為5.2%。

更嚴峻的是,即即是在這個短促的賽說念里,微脈也瀕臨著前后夾攻的雙重競爭壓力。

在行業里面,有衛寧健康、創業慧康等傳統醫療信息化龍頭,在行業外部,有阿里健康、京東健康、字節高出等互聯網巨頭。

微脈深耕多年的線下壁壘,很可能在巨頭的老本和資源上風眼前勢單力薄。

在這么的情況下,微脈押持重財富運營,很容易侵蝕利潤,世界杯官方認證平臺376名派駐在宇宙一百多個病院的醫療助理,就成為盈利路上最大的“背負”。

招股書數據涌現,2023年至2025年,微脈的勞動成分內別高達5.09億元、5.23億元和6.76億元,占各期營收的比例恒久在80%控制。

盡管公司的全體毛利率從2023年的18.9%,徐徐提拔至2025年的21.7%,但這個毛利率水平,在醫療科技行業中仍處于較低水平。

AI故事

如今,為了IPO,微脈念念盡想法壓縮成本。

招股書數據涌現,微脈的銷售及分銷開支,從2023年的1.35億元降至2025年的1.22億元,銷售用度率從21.6%大幅降至14.2%;同時行政開支雖然從0.53億元增長至0.72億元,但是用度率卻從8.5%降至8.3%。

微脈以至大幅裁汰了銷售及營銷團隊,東說念主員規模從2023年的415東說念主,裁汰至2025年的188東說念主,縮減幅度高出一半。

壓縮成本、裁撤東說念主員雖然不錯帶來數據上的提拔,但是奈何督察弘大的運營體系呢?

微脈給出的謎底是AI。

在招股書中,微脈高調宣傳了其自主研發的CareAI醫療料理平臺。

微脈聲稱,通過CareAI平臺的賦能,單個醫師或個案料理師單期可料理的患者數目,從傳統方式下的50東說念主—70東說念主,大幅提拔至500東說念主,結束了料理惡果的指數級提拔。

此外,截止2026年4月,CareAI平臺AI輔助會診的準確率達到92%,覆蓋高出120個中樞病種。

微脈示意,公司AI有關業務的收入占比,一經從2024年的45%,大幅提拔至2025年的70%,AI一經成為公司業務的中樞驅能源。

這套“AI賦能醫療惡果改動”的敘事,聽起來彌漫“好意思”,也彌漫貼合當下的老本阛阓風口。但頗具調侃意味的是,微脈一面高舉“AI+全病程料理”的大旗,一面卻在抓續削減研發進入。

招股書數據明晰地涌現,2023年至2025年,微脈的研發開支永訣為3990.9萬元、2981.3萬元和3813.1萬元。而況公司的研發用度率從2023年的6.35%,抓續下滑至2025年的4.42%。

2022年,微脈的研發用度還曾高達8066萬元,研發用度率達到15.8%,短短3年本事,研發進入真的腰斬。

對賭壓力

關于虧蝕的抓續擴大,微脈在招股書中反復強調,主要原因并非主營業務的意象打算不善,而是“按公允價值計入損益的金融欠債的公允價值虧蝕”,也就是歷史融資中刊行的可調理可贖回優先股,跟著公司估值提拔產生的賬面虧蝕。

數據涌現,2023年至2025年,微脈因優先股產生的非現款公允價值虧蝕,永訣為4343萬元、1.52億元和2.38億元,是公司賬面虧蝕擴大的中樞推手。

從管帳步伐來看,一朝微脈到手完成港股IPO,這些優先股將自動調理為凡俗股,有關的欠債將徑直清零,賬面虧蝕也會隨之大幅收窄。

看起來,IPO是微脈措置虧蝕的一劑良藥。但硬幣的另一面則是:淌若IPO不到手,這些優先股帶來的大齊欠債,就成了一個“定時炸彈”。

字據招股書清晰的條件,微脈在2025年6月27日初度向港交所遞表時,優先股投資者的贖回權、否決權等至極權益一經臨時中止。但這些權益的中止,有一個不行逾越的前提條件:淌若公司主動除去上市懇求、被港交所拒卻上市,或是初度遞表后18個月內(也就是2026年12月26日前),未能到手完成港股上市,優先股投資者的贖回權將全面收復。

這意味著,微脈必須在2026年底前,完成港股IPO的掛牌上市,不然就將瀕臨投資者的集體贖回要求。

而參考微脈初度招股書中清晰的股權回購機制,一朝贖回權條件被觸發,微脈需要按投老本金+商定年化收益的價錢,回購投資者抓有的優先股,僅本金部分就高出20億元,這關于賬面現款僅1.6億元、意象打算現款流抓續為負的微脈來說,無疑是巨大的危急。

盡管微脈在招股書中示意,一經與主要優先股投資者就延長贖回權期限進行了交流,公司董事合計,若上市進度出現延長,粗略與投資者協商延后贖回權的收復日歷。

但這種協商,自己就存在極大的不篤定性。微脈從2016年到2025年,10年間完成了7輪融資,背后鳩合了源碼老本、IDG老本、經緯創投、百度老本、元璟老本等數十家明星投資機構。

關于這些早期投資者來說,微脈的IPO,是他們結束退出的惟一渠說念,在公司一經資不抵債的情況下,真的不行能喜悅無底線地延長贖回期限。

留給微脈的本事2026美加墨世界杯(中國),一經未幾了。